20世纪80年代中期兴起的以罗默(Romer)、卢卡斯(Lucas)等人为代表的新经济增长理论,为这个难题找到了答案。他们认为,索洛的经济增长模型忽视了生产要素的异质性以及它们在质量上的变化,所以无法衡量资本的溢出效应。实际上,相同数量的生产要素投入不一定能带来同等的产出,因为所投入的生产要素质量并不相同。产出的增长率应等于生产要素数量增长率与生产要素质量增长率之和。他们认为推动经济长期增长的技术因素实际上是内生决定的,所以新兴的经济增长理论被称为“内生经济增长理论”。

一、模型的建立

本文拟建立的内生经济增长模型,将索洛经济增长模型中的劳动力和资本两个生产要素做了进一步的细分,根据内生经济增长理论,又分出了劳动力质量要素和资本质量要素。

(一)劳动力质量要素

阿罗(Allow)最早用边干边学模型(learning-Ly-doing)来解释劳动力质量的提高。他利用飞机制造的生产率改进的例子来分析,认为技术和知识都是在生产过程中积累下来的,是传统经济活动的副产品。罗默借用了阿罗的分析框架建立模型,假设知识的创造就是投资的副产品,而技术是由知识积累决定的。所以在罗默的模型中,技术是由经济体内生得到的,它,与资本和劳动力共同促进了经济的增长。罗默认为,企业在增加投资的同时也学会了如何更有效率地生产,而且由于知识溢出效应的存在,可以克服资本要素边际报酬递减,推动经济的长期增长。

本文沿袭了阿罗和罗默的建模思路,并假设在生产过程中劳动力质量得到了提高,而这个过程的实现需要企业的投资。在企业增加其资本存量的过程中,也同时增加了知识的存量。本文还假设每个企业的知识都是公共品,任何其他企业都可以无偿获得,这就是说一个企业的投资会带来整个社会劳动力质量的提高。所以,劳动力质量要素的增长率与总的资本存量的增长率成比例。根据上面的两个假设,可以得到劳动力质量(Lq)与资本存量(K)的函数关系,即:

Lq=Kφ (1)

式中,φ为资本对劳动力质量的影响系数,在资本存量中,投入到教育和研发等方面的资本比重越高,φ越大。

(二)资本质量要素

在内生经济增长理论中,人们的研究普遍集中在劳动力质量上,关于资本质量的研究文献相对较少。内尔森(Nelson)在他的经济增长模型中首先提到了资本质量的概念,他认为新资本投资促进的技术改进将增加经济增长率对于资本要素增长的弹性。内尔森在他的模型中假设不同时间投入的资本对经济增长的贡献是不同的。他还提出了质量权数的概念,认为新投入资本在经济增长中的贡献要大于以前投入的资本,其质量权数较大。资本的使用时间越长,它对于经济增长贡献的权数就越小。最后,内尔森通过推导得出结论,由于存在资本质量的提高,所以资本对于经济增长的弹性要超过其收入在国民收入中所占的份额。”但是,内尔森只是在理论上推导出这一结论,并没有在他的论文中通过实际的数据拟合得到确切的资本对产出的弹性系数。

本文建立的内生经济增长模型参考了内尔森的建模思路,在模型中加入了资本质量要素。模型假设新投入的资本要比以前投入的资本有更高的质量,资本的质量与资本存量的平均使用时间成反比。根据推导可以证明(限于篇幅,推导过程略),资本存量的平均使用时间与资本存量的增长率成反比例关系。所以,在本文的模型中用资本存量的增长率(△K/K)来表示资本质量(Kq)。

(三)内生经济增长模型的建立

综合上面的两个假设,本文在索洛的新古典经济增长模型中加入了劳动力质量要素和资本质量要素,所构建的柯布-道格拉斯生产函数模型的表达式为:

式中,Y表示总产出;A表示中性技术变化;Kq表示资本质量;K表示资本数量;Lq表示劳动力质量。L表示劳动力数量;α表示劳动力收入在国民收入中所占的相对份额;β表示资本质量对产出的影响系数;φ为资本存量对劳动力质量的影响系数。

不同于原有的索洛模型,本文的模型把索洛模型中的技术分解为中性技术变化(A)、资本质量(Kq)和劳动力质量(Lq)等三个生产要素的乘积,而其中的资本质量(Kq)和劳动力质量(Lq)是由经济体自身内生出来的,所以本文建立的模型是一个内生经济增长模型。

二、模型的估计

(一)数据来源及处理

本文选取中、美、日三国1994年第1季度-2004年第1季度的宏观经济季度数据,分别估计各国的内生经济增长模型的参数。此外,资本存量的数据根据式(3)累积计算得到。

式中,Kt表示当期资本存量;Kt-1表示前一期资本存量;δ表示固定资本折旧率;It表示当期投资。本文设定三个国家的年固定资本折旧率为5%。

在进行模型估计之前,首先对总产出、资本存量和劳动力进行标准化,没定2000年平均值为100,以统一各变量的量纲。

(二)模型估计

首先,对式(2)的左右两边取对数,得到:

由于是已知的,所以可以将式(4)右边αlog(L)移项到等号左边,并令△K/K≈log(Kt)-log(Kt-1)。这样我们分别用中、美、日三国的数据对{log(y)-αlog(L)}、{log[log(Kt)-log(Kt-1)]}和{log(K)}三个变量做回归,由于中国和日本的部分数据没有进行季节性调整,所以在回归过程中分别加入了季节性哑变量Seasona11,Seasona12,Seasona13来加以调整。

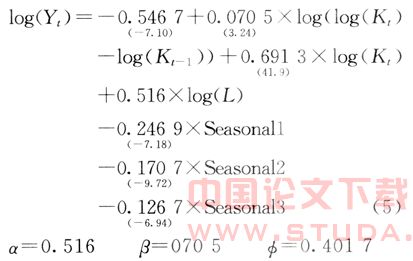

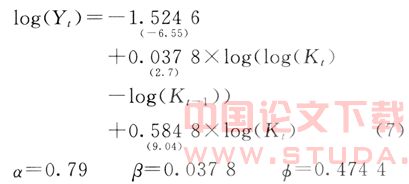

中国的内生经济增长模型为:

估计方程的标准误差为:0.0403864;

拟合优度R2为:0.985833;

F统计量为:F(5,38)=528.9[0.000];

对数似然估计统计量为:81.9995。

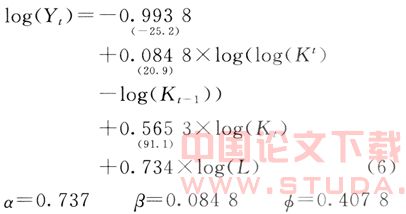

美国的内生经济增长模型为:

估计方程的标准误差为:0.00447219;

拟合优度R2为:0.996404;

F统计量为:F(2,41)=5680[0.000];

对数似然估计统计量为:177.155。

日本的内生经济增长模型为:

估计方程的标准误差为:0.0138921;

拟合优度R2为:0.849841;

F统计量为:F(3,40)=75.46[0.000]

对数似然估计统计量为:127.827。

上面的结果显示,本文建立的内生经济增长模型在代入中、美、日三国的实际数据进行分析后,都得到了较好的拟合,估计出来的各参数都处在模型所规定的范围内。

三、比较分析中美日三国生产要素对经济增长的贡献

根据方程估计得到的结果,我们可以把产出按要素性质的不同进行分解,以观测各生产;要素对各国经济增长的贡献。

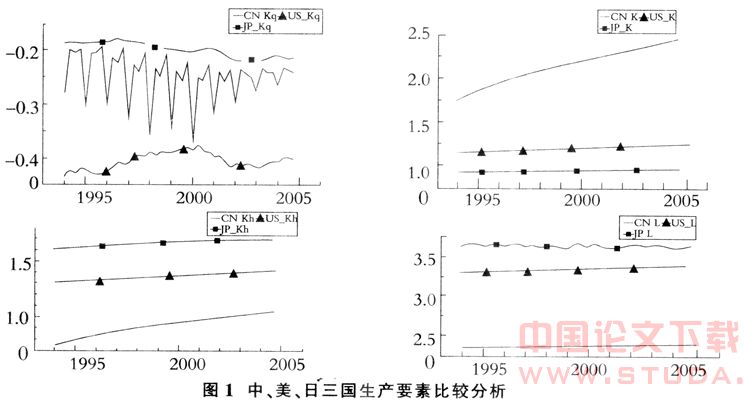

从资本质量要素的变化看,如图1左上图所示,中国在 2000年以前资本质量持续降低,而与此同时,美国的资本质量在持续提高。但从2001年开始,这个趋势呈完全反向变化,中国的资本质量在不断提高,而美国的资本质量却有所下降,直到2003年下半年美国的资本质量才有小幅的改善。但从总体来说,在观察期的11年里,美国的资本质量小幅提高,中国则略有下降。而在这11年期间,日本的资本质量却是持续地下降。

从资本数量要素的变化看,如图1右上图所示,中国的资本数量要素在观察期有显著的增幅,而美国和日本的资本数量要素变化则相对平缓。

从劳动力质量要素的变化看,如图1左下图所示,中国的增幅仍然是最明显的,但其增长幅度明显落后于资本数量要素。而美国和日本两国的劳动力质量要素提高要略大于资本数量的提高。这一结论从式(5)、式(6)、式(7)式的系数上可以得到证明,三个国家劳动力质量的指数αφ,只有中国小于资本数量的指数,而美日两国则明显要高于本国资本数量的指数。

从劳动力数量要素的变化看,如图1右下图所示,三个国家的波动都很平稳,日本的劳动力数量要素略有厂降。

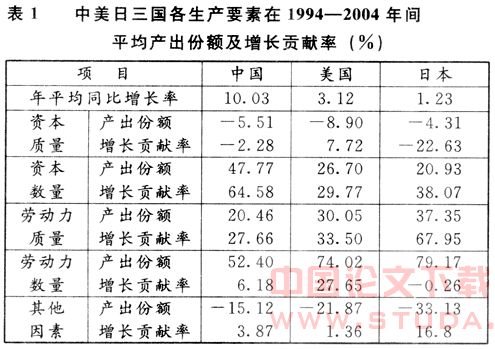

如表1所示,1994-2004年,中、美、日三国的年平均同比增长率分别为10.03%,3.12%和1.23%。在各国的产出份额中劳动力数量要素的比例都是最高的,分别为52.40%,74.02%和79.17%,但是劳动力数量要素对经济增长的贡献率却远远低于它在产出中所占的份额,美国劳动力数量要素对经济增长的贡献率最高为27.65%,中国为6.18%。尽管日本的劳动力数量要素在产出中的份额是三个国家中最高的,但它对日本经济增长的贡献率却为-0.26%。从这组数据显示,日本的人口老龄化在1994-2004年成为抑制日本经济增长的主要因素之一。在三个国家中,美国的人口结构是最好的,所以对经济增长的贡献率也是最高的;中国也正在面临人口老龄化的趋势,劳动力数量对经济增长的贡献率已经很小并呈下降趋势,如表2所示,1994-1999年的平均贡献率为7.33%,2000-2004年的平均贡献率就已经下降到5.18%。

从表1可以看出,对中国经济增长贡献率最高的是资本数量要素,它的平均贡献率为64.58%,远远高于美国的29.77%和日本的 38.07%。但是,如表2所示,我国在1994-1999年资本数量要素对经济增长的平均贡献率为79.05%,而进入21世纪以后该要素对经济增长的平均贡献率已下降到52.02%。

与中国不同,发达国家美国和日本的经济增长主要来自于劳动力质量要素的贡献。如表1所示,美国的劳动力质量要素对经济增长的贡献率为 33.5%,日本高达67.95%,中国为27.66%。但中国劳动力质量要素的实际增长率为2.77%,要高于日本的0.84%和美国的1.04%,劳动力质量的提高也是促进我国现今经济快速增长的主要因素之一,其贡献率仅次于资本数量要素。

从表1还可以看出,资本质量要素对中美两国经济增长的作用并不明显,其贡献率分别为-2.28%和7.72%;但对日本经济增长的影响却很显著,在观察期内资本质量要素对经济增长的贡献率为-22.63%,这是造成日本20世纪90年代以来经济萧条的最主要原因。

如果把资本质量要素、资本数量要素、劳动力质量要素和劳动力数量要素对经济增长的贡献率加总起来,中国达到了96.13%,美国达到了 98.64%,日本达到了83.2%。可见本文建立的内生经济增长模型解释了中、美、日三国大部分的经济增长,只有日本还有大约16.8%的经济增长没有在模型中得到反映,这需要在今后作更进一步的研究。

四、结论及政策建议

根据前面的分析,中国在1994-2004年经济的快速增长主要来自于资本数量的提高和劳动力质量的改善。受我国人口逐渐老龄化趋势的影响,劳动力数量要素对经济增长的贡献已经相对减弱,并呈现逐年下降的趋势。20世纪90年代后期受我国持续通货紧缩的影响,资本存量的增速出现递减,从而造成我国资本存量的平均使用年限的提高和资本质量的小幅下滑,这种局面在2000年后已得到改善,但可以预见,资本质量因素在短期内仍不会成为影响我国经济增长的主要因素。

依据本文建立的内生经济增长模型,并结合美日两国经济增长的经验,要保持我国经济持续稳定增长,笔者提出以下几点建议:

首先,要保持我国投资的平稳增长。从日本的模型可以观察到,日本自20世纪90年代以来经济增长缓慢的主要原因在于,在此期间国内产业投资空洞化,新增资本在资本存量中的比例逐年递减,造成其资本存量的平均使用年限提高,国内的资本质量下降。要避免这种局面的发生就应该合理分配投资,促进产业结构调整,鼓励发展高科技产业和新兴产业,不断创造新的投资增长点。

其次,要注重劳动力质量的提高。在当前,我国国民收入中劳动力份额占的比重远远小于美日两国,这主要是因为我国还处在社会主义初级阶段,人均国民收入还远落后于发达国家,产业结构仍然以劳动密集型工业为主。但是,随着我国资本投入的不断增加,资本数量要素的边际报酬逐渐递减,这种局面将逐渐被打破。而随着我国老龄化的到来,劳动力将不再成为相对丰富的资源。可以预测,在未来,我国劳动力收入在国民收入中的份额(a)将会不断提高。可以预见,在未来,资本数量对于经济增长的贡献将会减弱,劳动力质量要素将成为我国经济增长的最主要动力。要保持我国经济长期平稳增长,就要增加资本在改善劳动力质量方面的投入,不断提高中等、高等教育人数在我国人口中的比重,有效转变我国的产业结构,逐渐推进劳动密集型工业向资本密集型工业的转型。

此外,合理调整我国的人口政策和人口的年龄结构,也是保持我国经济长期稳定增长的重要因素。

总之,通过本文的分析,要促进一国经济的持续稳定增长,不仅要注重资本和劳动力两个生产要素数量的提高,更要注重两个生产要素质量的改进。随着经济的发展,生产要素质量的影响甚至要超过生产要素数量的影响,成为一国经济增长的最主要决定因素。尽管在现阶段,资本数量因素仍在我国的经济增长中占主导地位,但是我们不能只局限于眼前利益,而要放眼未来,顺应经济发展的规律,加大教育和研发的投入,合理地调整我国的产业结构,不断创造我国经济新的增长点,以长期保持我国经济发展的活力。